資金計画のプロフェッショナルから今月の一言

住宅ローンのスペシャリスト『資金計画アドバイザー』が、マイホーム購入のために大切な「お金」について毎月情報配信しています。

■ 住宅取得は、頭金を貯めてから? 【2013年9月号】

消費税率引き上げ予定時期が迫っている今、消費税増税法の経過措置(※)を利用しようと、契約時期を急いでいる方も

いらっしゃるのではないでしょうか。

※2013年9月30日までに請負契約を済ました物件に関しては、2014年4月以降も消費税は5%のままになる、というもの。

しかし、7月号でもお伝えしたとおり、消費税率引き上げに向けて様々な政策・優遇策が準備されている今、住宅の買い時は、

世帯ごとの年収や住宅の価格によって異なりますので、『経過措置が9月末までだから、急いで決めなきゃ』という気持ちだけで、

人生における大きなイベント、“住宅購入”を決断されることは絶対に辞めてください。

さて、消費税率引き上げに向けた経過措置、住宅購入者向けの様々な優遇政策も気になるところですが、

『住宅購入はしたいが、頭金を貯金してから検討しよう』と思われている方もいらっしゃるかと思います。

そんな方にお伝えしたいことがあります。

それは、“頭金を貯金して借入額を減らすことよりも、金利上昇のリスクを考えて欲しい”ということです。

さっそくですが、あなたは住宅ローン金利が上がることで、家計にどれほどのインパクトがあるのかをご存知でしょうか?

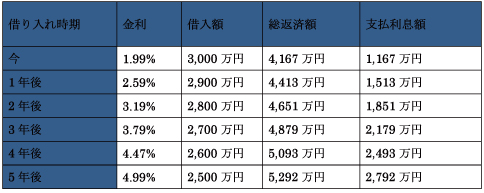

下記は、たった5年間で金利が3%上がった例です。

■全期間固定型住宅ローン 金利:1.99% 35年 元金均等返済方式の場合で試算

⇒1,167万円-2,792万円=-1,625円

これは、住宅購入の為の頭金を1年間で100万円ずつ、5年間で500万円貯金して住宅購入をしようとした間に、金利が3%上昇してしまった場合の試算です。頭金を支払わずに全額借り入れした場合と、5年後、500万円の頭金を支払って住宅ローン借り入れた場合で、支払い利息の差は、なんと1,625万円。頭金支払額も入れれば、2,125万円にもなるのです。

『5年間で3%上昇って、現実的ではない大げさな例なのでは?』と思われるかもしれませんが、昭和62年から平成3年までの

バブル期には、実際に4年間で金利が3.6%も上昇しています。

アベノミクスによる、今までとは異次元の“大胆な金融政策”により、今後数年間で大きく金利が上昇する可能性が無いとは

言えません。それらを考慮すると、数年間で頭金を貯めることよりも、頭金を積まず、金利が低金利のうちに住宅購入をされる方が、 ずっとお得です。

今後、金利はいつから上昇し始め、どこまで上昇するのか…それは誰にも分かりません。

しかし、現在、金利が超低水準にあることから、今後金利が上昇傾向にしか進まない…ということは間違いないことを、

覚えておいて頂ければと思います。

また、自己資金を貯め、それを頭金に住宅を購入して手元にお金が無くなってしまうことも、住宅取得後の生活を考えると

オススメできません。なぜなら、住宅建築・購入後の概ね1年以内に購入する家具・家電の平均購入額は、

155.1万円と言われており(※)、住宅購入後も、そこで素敵な生活をする為には様々な出費が発生してくるからです。

※2012年度 一戸建て(新築)1世帯あたり

その他にも、お子様の教育費や、万が一急な入院や失業など、最悪な事態への

“リスクヘッジ”としても、資金は少しでも多く手元に残しておくことをオススメです。

住宅購入する際は、その他にも様々なリスクヘッジの考え方があります。住宅購入を検討し始めたら

まずはお気軽にご相談下さい。

今すぐ、お問合せ・ご相談はこちらから!