資金計画のプロフェッショナルから今月の一言

住宅ローンのスペシャリスト『資金計画アドバイザー』が、マイホーム購入のために大切な「お金」について毎月情報配信しています。

■ 住宅ローン控除の適応期間が延長されます!!【2013年2月号】

さて、昨年より持ち越しになっておりました【2013年税制改正大綱】が、1月24日に発表されました。

今回の税制改正大綱には、2014年より始まる消費税率の引き上げに対する、住宅購入者向けの優遇措置が盛り込まれています。

これから住宅購入を検討する方にとっては、とても重要な内容ですので、必ずご確認ください!!

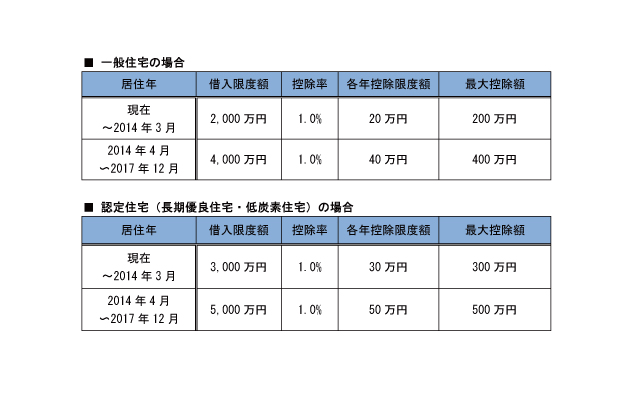

まず、今回の税制改正で最も注目される税制改正は、【住宅ローン控除】の期間延長と、控除額の拡充です。

この住宅ローン控除とは、別名『住宅ローン減税』とも呼ばれ、

自身が住む住宅購入時に住宅ローンを利用する場合、

一定期間に渡り住宅ローン残高の一定割合を所得税から控除してくれるものです。

現行の本制度は、2013年12月末をもって終了予定となっておりましたが、

この度の税制改正で、2014年以降の期間延長と、控除額の拡充が決定いたしました。

このように、住宅ローン控除は住宅の性能により控除額に違いがある、という特徴もあり

以前までは認定住宅を『長期優良住宅』だけが対象となっておりましたが、

今回からは『低炭素住宅』を取得する場合であっても、一般住宅よりも大きな控除を受けられるようになりました。

ただ、住宅ローン減税は、あくまでも年間の所得税から控除されるものなので、

納税額が少ない方は受け取れる控除金額が少なくなってしまう等、

納税額によって効果が限定されてしまう場合があります。

しかし、そんな方のために、所得税から控除しきれない分を住民税から追加控除する借置が設けられております。

この借置においても、住宅ローン減税の制度変更と同じタイミングで、

現行の追加最大控除額である9万7,500円から最高13万6,500円に拡充されます。

更に、「減税だけでは消費増税による負担額を吸収しきれない…」そんな方のためには、

現金給付による負担軽減措置が2017年まで実施されることになりました。

こちらの措置は、現金の給付額や仕組みについてまだ検討中なのですが、

今夏までに具体的な内容が発表される予定です。

ただし、今年9月までに注文住宅の契約を締結した際の経過措置を利用する場合、

住宅ローン控除の限度額は引き上げられず、現行制度の内容が適用されます。

つまり、“いいとこ取り”は出来ない、ということです。

このように、様々な税制改正を見ていると、『じゃあ、住宅の買い時はいつなの?』という声が聞こえてきそうですが、

住宅購入は、購入後のライフプランを見据えた計画が必要となります。

是非、目先の“損得”ではなく、しっかりとした資金計画の元に住宅購入をお考えいただくため、

まずは一度ご相談下さい。

今すぐ、お問合せ・ご相談はこちらから!